ビルボードジャパンが一昨日公開した上半期チャートに関する分析エントリーに対し、多くのアクセスをいただいております。心より感謝申し上げます。

一昨日は合わせて、ブログ【ただの音楽ファンが見る音楽業界】の管理人であるRYOさんとのコラボスペースを開催しました(RYOさんのブログはこちら)。Twitterの音声配信機能を用いて、ビルボードジャパンの上半期チャートについて振り返りを実施しています。

今回のコラボスペースはアーカイブを残しています。スマートフォンにて聴取可能ですので、是非お聴きください。

本日、RYO@音楽ブログさん(@yo19930223)とお送りした #ビルボード上半期振り返りコラボスペース はこちらから聴くことができます。今回はビルボードジャパン(@Billboard_JAPAN)の上半期チャートを振り返りました。

— Kei (@Kei_radio) 2022年6月10日

お時間があるときにでも是非お聴きください。

https://t.co/gUBBy5eNo5

RYOさんとのコラボスペースは3回目。前回はジャニーズ事務所所属歌手のサブスク解禁について考えました。

RYOさんも自分もサブスク解禁を前向きに願う一方で、一部の方からはフィジカルセールスが落ち込む可能性があるとの言及も見られました。果たしてそうなのかについてはその後のブログエントリーでも考えていますが、今回発表されたビルボードジャパン上半期チャートを踏まえ、デジタル解禁に関する自分の考えを今一度記します。

ビルボードジャパンの2022年度上半期ソングスチャートの総合トップ10とフィジカルセールス、ダウンロードおよびストリーミングといった構成指標のトップ10をみると、各指標の特徴が見えてきます。

【ビルボード 2022年上半期総合ソング・チャート“JAPAN HOT100”】

— Billboard JAPAN (@Billboard_JAPAN) 2022年6月9日

1位 Aimer

2位 優里

3位 King Gnu

4位 優里

5位 マカロニえんぴつ

6位 King Gnu

7位 Saucy Dog

8位 back number

9位 BTS

10位 Official髭男dismhttps://t.co/P4FTpYQWPu pic.twitter.com/Xx27fMh0Ws

【ビルボード 2022年上半期シングル・セールス・チャート“TOP Singles Sales”】

— Billboard JAPAN (@Billboard_JAPAN) 2022年6月9日

1位 Snow Man

2位 Snow Man

3位 INI

4位 乃木坂46

5位 なにわ男子

6位 JO1

7位 King & Prince

8位 櫻坂46

9位 SixTONES

10位 ENHYPENhttps://t.co/X6pdUJ9S95 pic.twitter.com/Kggq02QUKg

【ビルボード 2022年上半期ダウンロード・ソング・チャート“Download Songs”】

— Billboard JAPAN (@Billboard_JAPAN) 2022年6月9日

1位 Aimer

2位 King Gnu

3位 King Gnu

4位 King Gnu

5位 Official髭男dism

6位 Aimer

7位 優里

8位 米津玄師

9位 米津玄師

10位 LiSAhttps://t.co/EB3YjQ6dsl pic.twitter.com/HlNkIxp6tp

【ビルボード 2022年上半期ストリーミング・ソング・チャート“Streaming Songs”】

— Billboard JAPAN (@Billboard_JAPAN) 2022年6月9日

1位 優里

2位 Aimer

3位 マカロニえんぴつ

4位 Saucy Dog

5位 優里

6位 King Gnu

7位 back number

8位 King Gnu

9位 BTS

10位 Tani Yuukihttps://t.co/MvVRLxZFlk pic.twitter.com/fsVgC3XmW3

ストリーミングと総合のトップ10では9曲が重複する一方、フィジカルセールスでは総合トップ10に1曲もランクインしていません。一方で、一昨日発表されたビルボードジャパン上半期チャートの各種記事からは、なにわ男子「初心LOVE」が総合ソングスチャート58位、Snow Man「Secret Touch」が同68位に入ったことが判明しています。

総合および各指標の上半期チャートをみれば、接触指標の強さが総合ソングスチャートに大きく反映されることは自明です。また接触指標に長けた曲の社会的認知度の高さは、たとえば一昨年まで『ミュージックステーション』(テレビ朝日)で行われていた”今年の1曲ランキング”とビルボードジャパン年間チャートの関係からも解ります。

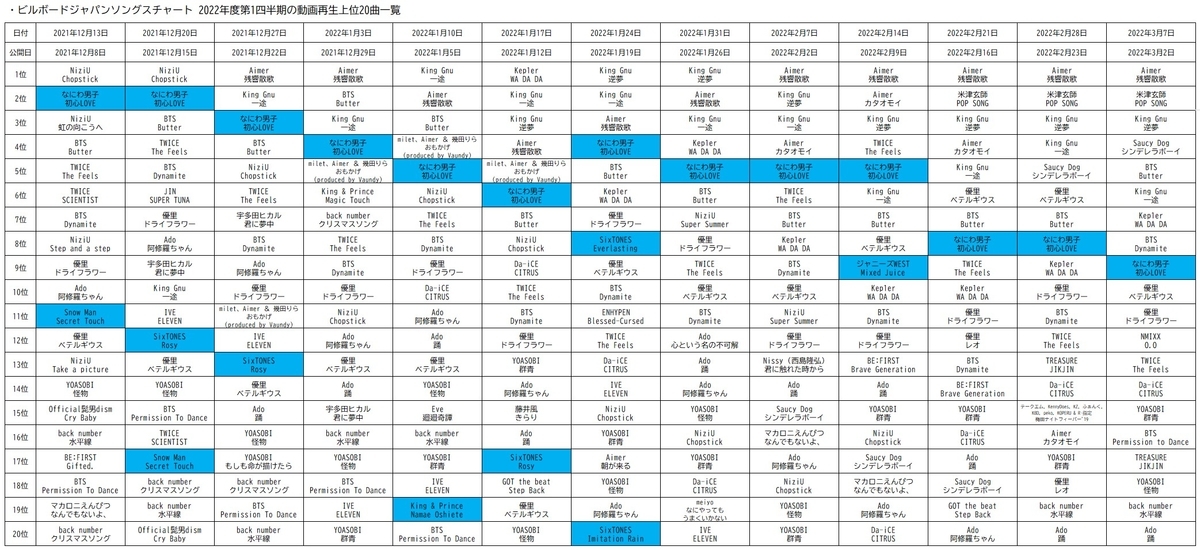

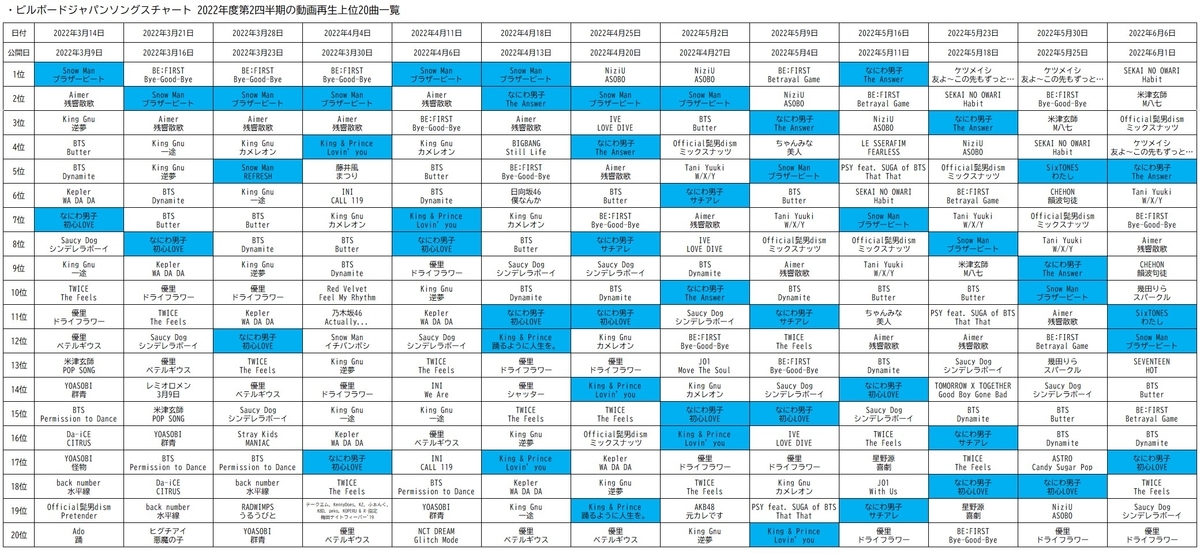

ビルボードジャパンソングスチャートに大きく影響を及ぼす接触指標には、サブスク等に基づくストリーミングのほかに動画再生も該当します。実はその動画再生指標でロングヒットを続けたのが、Snow Man「ブラザービート」やなにわ男子「初心LOVE」「The Answer」でした。

(ジャニーズ事務所所属歌手による曲は水色で示しています。)

「ブラザービート」や「初心LOVE」はTikTokでもヒットし、それが接触指標にも流れながらもデジタル未解禁によりストリーミング指標には反映されません。その点については一昨日のブログエントリー(→こちら)でも紹介しています。

(なにわ男子「初心LOVE」「The Answer」はショートバージョン。)

接触指標はロングヒットし、総合チャートにも波及するのが通常です(一方で、LINE MUSIC再生キャンペーンを採用した曲のほとんどはストリーミングが伸びたとしても短期型となり、真の社会的ヒットとは言い難いというのが私見です)。そして接触指標のストリーミングと動画再生とは順位が比例する傾向にあるため、Snow Manやなにわ男子がデジタルに明るかったならば、総合でもヒットしたことが容易に想像できるのです。

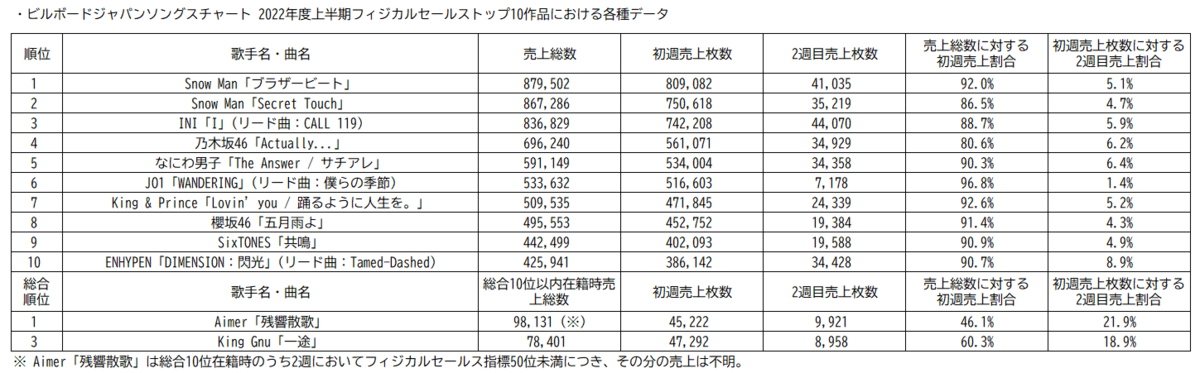

他方で所有指標、それもフィジカルセールス指標はロングヒットが極めて難しい指標であることが、今回の上半期チャートの各種数字を踏まえれば明らかと言えます。

上半期チャートでフィジカルセールストップ10入りを果たした作品は、上半期期間中の売上総数に占める初週売上の割合が86%以上となった一方、総合3位のKing Gnu「一途」は60.3%、1位のAimer「残響散歌」は46.1%と大きく異なります。また売上2週目の1週目に対する割合も、フィジカルセールストップ10入り作品では5%前後だったのに対し、「一途」「残響散歌」は2割前後。ここでも大差がついているのです。

(なお、なにわ男子「初心LOVE」は前年度最終盤にフィジカル関連指標が初加算されています。)

たとえばなにわ男子や坂道グループはCDレンタルの解禁を発売から17日後に設定し、直近ではHey! Say! JUMP「a r e a」もレンタルを前作の3日後から17日後解禁へと変更しています。この傾向については、「a r e a」のチャート動向を紹介した際に”フィジカルセールス特化”的戦略と紹介しました(ブログエントリーはこちら)。多くのジャニーズ事務所所属歌手におけるデジタル未解禁措置も、同様の戦略ゆえと言えるでしょう。

しかしながらフィジカルに強い作品の売上は短期集中型であることが、表からあらためて解ります。一方で総合チャートで大ヒットした「残響散歌」や「一途」は、フィジカルセールス自体多くはないだろうもののより長い期間フィジカルが売れ続けています。それも2曲とも、デジタルを先行解禁した中にあってフィジカルも長くヒットしていたのです。

フィジカルセールス同様所有指標であるダウンロードをみると、「残響散歌」は上半期に426,381DL、「一途」は190,782DLを記録。その総数に占める初週セールスは「残響散歌」が20.6%、「一途」は15.5%となり、フィジカルセールス以上のロングヒットが見て取れます。ダウンロードセールス2週目の1週目に対する割合も、「残響散歌」が44.5%、「一途」が51.7%であり、減少幅が抑えられていることが解ります。

仮にフィジカルセールス上位10作品が『鬼滅の刃』や『呪術廻戦』といった社会的ヒット作品に用いられたならば状況は異なるという意見もあるかもしれませんが、デジタルに強くない、また未解禁という現状ならば、フィジカルセールス指標が伸びたとしてもデジタルより動きが鈍く、結果的に大きく状況は変わることがないのではと考えます。

フィジカルセールスの短期集中型の傾向、デジタルを解禁してもフィジカルがロングヒットすること、そしてデジタルを先行解禁していればフィジカルセールス共々2つの所有指標で売上を確保可能という状況も、今回の表から見えてきたかもしれません。

デジタルを解禁すればフィジカルセールスが下がるとして、デジタルが十分カバーし得るでしょう。ストリーミング1回再生の利益は少なくともロングヒットすれば、フィジカルセールスのダウンを補填することができるはずです(上半期ストリーミングトップ10作品はいずれも1億2千万回再生を突破)。遅ればせながらでもデジタルを解禁すれば、総合チャートの減少幅を抑え、むし再浮上のきっかけを得られるかもしれません。

個人的には、デジタルもフィジカルも、接触も所有指標もすべて高水準という、完璧なヒット曲が登場することを心待ちにしています。いわゆるボーイズバンド(男性アイドルやダンスボーカルグループ)が最も近い位置にいるものと捉えています。